Potenziale von Big Data in der Versicherungswirtschaft Anwendung für das Schadenmanagement

Im Zeitalter der Digitalisierung stehen Unternehmen immense Datenmengen aus unterschiedlichsten Quellen zur Verfügung. Dadurch entsteht ein enormes Innovationspotenzial, vor allem für Marketing, Vertrieb, Produktentwicklung und Qualitätssicherung interner Prozesse, welches durch geeignete Analysemethoden und Technologien gehoben werden kann. Insbesondere die Versicherungswirtschaft ist so aufgestellt, dass sie stark von Big Data profitieren kann, allerdings werden diese Potenziale noch nicht voll ausgeschöpft.

1 Das Phänomen Big Data

1.1 Einleitung

Die Entwicklung der Technologie hat in den letzten Jahren eine wahre Datenflut ausgelöst: Heute werden ständig neue Daten durch verschiedene Medien erzeugt. Prognosen gehen davon aus, dass sich die verfügbare Datenmenge alle zwei Jahre verdoppelt. Man spricht in diesem Zusammenhang auch vom Phänomen Big Data.

1.2 Chancen und Barrieren von Big Data für Unternehmen

War Big Data früher noch eine Angelegenheit einzelner Sektoren, so betrifft dieses Thema heute die gesamte globale Wirtschaft und ist zu einem entscheidenden Erfolgsfaktor für die Wettbewerbsfähigkeit von Unternehmen geworden. Die Möglichkeiten durch Big Data entwickelten sich in den letzten Jahren rapide weiter, was durch die zunehmende Digitalisierung, die Herleitung neuer Methoden zur Datenanalyse, aber auch den anhaltenden technologischen Fortschritt und die Entwicklung besserer Datenspeicher, wie SSD-Speicher oder In-Memory-Datenbanken, begründet werden kann.

Laut einer weltweiten Studie der Economist Intelligence Unit wird die Erhöhung der operativen Effizienz als wichtigste Chance durch Big Data für das eigene Unternehmen wahrgenommen. Durch eine adäquate Analyse der verfügbaren Daten können die Entwicklung von Prozessinnovationen und eine Steigerung der Produktivität erreicht sowie die Voraussetzungen für Lean Six Sigma (kontinuierliche Qualitätsverbesserung) geschaffen werden.

Über die Verbesserung der Prozesseffizienz und Prozesssteuerung hinaus kann Big Data einem Unternehmen z. B. folgende Chancen eröffnen:

- Verbesserung des Kundenservices, individualisierter Service durch genaue Erfassung der Bedürfnisse

- Marktnahe Entwicklung neuer Produkte und Dienstleistungen

- Datenbasierte Planung und Entscheidungsfindung

- Erschließung neuer Märkte

- Verbesserungen bei der Betrugsprävention und der finanziellen Risikoabschätzung

Zu den größten Herausforderungen zur Nutzung von Big Data im Unternehmen zählen heute:

- Berücksichtigung von Datenschutz und Datensicherheit, Wahrung der Privatsphäre der Kunden, Angst vor Shitstorm

- Organisatorische Silos, mangelnder Austausch von Daten zwischen Unternehmensbereichen

- Mangel an Fachkräften mit dem Know-how zur Datenanalyse

- Minderwertige Datenqualität

2 Big Data in der Versicherungsbranche

Eine Studie des McKinsey Global Instituts stellte fest, dass Versicherungen so aufgestellt sind, dass sie stark von Big Data profitieren können, was sich im Wesentlichen auf die folgenden Gründe zurückführen lässt:

- Aufgrund der vergleichsweise hohen Anzahl von Kunden sind bei Versicherungen oft riesige Datenbestände vorhanden.

- Der Risikoprüfungsprozess von Versicherungen sollte dazu führen, dass wichtige Informationen über die Kunden vorliegen.

- Das Geschäftsmodell einer Versicherung ist derart ausgestaltet, dass nur dann eine Rendite erzielt und die asymmetrische Informationsverteilung überwunden werden kann, wenn alle Möglichkeiten der vorliegenden Informationen genutzt werden.

Auch das Fraunhofer-Institut für Intelligente Analyse- und Informationssysteme IAIS wies 2012 die Relevanz von Big Data für die Versicherungsbranche in einer Innovationspotenzialanalyse nach. Laut der befragten Experten können durch Big Data verschiedenste Prozessverbesserungen erzielt werden, wie beispielsweise:

- Verbesserung des Schadenmanagements, insbesondere der Schadensteuerung

- Optimierung der Zeichnungspolitik

- Dynamische Preisfindung

- Verbesserung der Risikomodellierung

- Storno-Prävention

- Echtzeitfähiges Cross- und Upselling

- Verbesserte Kundensegmentierung, Identifikation attraktiver Kundensegmente für Nischenprodukte

- Verbesserungen im Betrugsmanagement

Auch für Produkt- und Dienstleistungsinnovationen der Versicherungsbranche bietet Big Data heute einige Möglichkeiten, wie beispielsweise:

- Auf bestimmte Konsumentengruppen zugeschnittene Produkte, die bisher unbekannte Bedarfe abbilden

- Tarife auf der Basis von Messungen des Kundeverhaltens, wie z. B. Telematik-Tarife

- Mikroversicherungen zur kurzfristigen Absicherung von Situationen, wie z. B. eine Tagesversicherung für Ski-Abfahrten

- Produkte zur Rundumbetreuung des Kunden durch proaktives Erkennen von Kundenbedürfnissen und Ableitung von Vorschlägen

Um diese vielfältigen Chancen wirklich zu nutzen, sollten nicht nur die unternehmensinternen Daten sondern auch andere Datenquellen in die Analyse einbezogen werden (z. B. Datenbestände der Vermittler).

Laut einer aktuellen Studie des BearingPoint Institute1 stehen die meisten Versicherer heute noch am Anfang der Ausschöpfung der durch Big Data generierbaren Potenziale. Obwohl 71 Prozent der Befragten diesem Thema bis 2018 eine maximale Priorität einräumten, gaben nur 24 Prozent der Unternehmen an, dass sie über einen fortgeschrittenen oder führenden Big Data Reifegrad verfügen. Als Fazit der Studie wird festgestellt, dass Versicherungsunternehmen drohen, den Anschluss zu verlieren, während immer mehr branchenfremde Unternehmen mit Zugang zu enormen Datenbeständen auf den Markt drängen.

Es lässt sich beobachten, dass das Thema Big Data bei internationalen Versicherungsunternehmen zunehmende Beachtung findet und immer häufiger als Gegenstand von Studien oder Diskussionen dient, wie zuletzt beim Kongress „Insurance Data and Analytics“ am 18. September 2014 in London.

3 JZ•ISDA - eine Anwendung von Big Data

3.1 Hintergrund

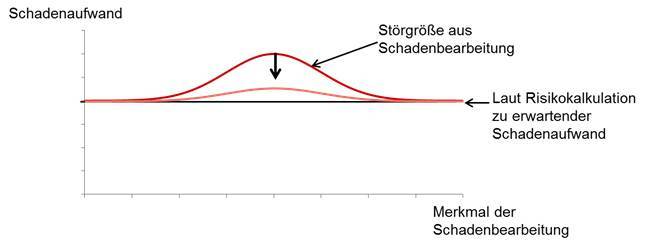

Ein Beispiel für eine Anwendung von Big Data in der Versicherungsbranche ist die Industrialisierte Schadendatenanalyse, kurz JZ•ISDA, ein innovatives Produkt zur automatisierten Analyse von Schadendaten (siehe Abbildung 1). Wie auch bei klassischen Aktenanalysen (SDA) besteht das primäre Ziel der JZ•ISDA in der Feststellung des Entgangenen Wirtschaftlichen Nutzens (EWN). Eine Untersuchung von Accenture liefert eine Schätzung der Größenordnung des EWN in den Sparten Kraftfahrt-, Haftpflicht- und Sachversicherung von beinahe 15 Prozent.

Im Vergleich zur SDA, welche typischerweise durch die manuelle Auswertung einer kleinen Stichprobe von Papierakten erfolgt, weist die JZ•ISDA folgende Vorteile auf:

- Keine Verzerrung der Aussagekraft durch Stichprobeneffekte

- Geringerer Personalaufwand und zeitlicher Bedarf

- Nachhaltige Ergebniskontrolle der getroffenen Maßnahmen im Sinne von Lean Six Sigma

3.2 Ablauf der JZ•ISDA

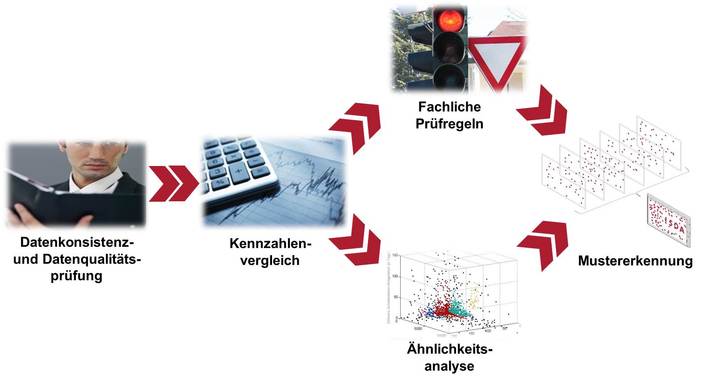

Den Kern der JZ•ISDA stellt die schadenfallübergreifende Massendatenanalyse dar (siehe Abbildung 2), bei der fachliche Aspekte der Schadenbearbeitung mit einer Reihe erprobter und moderner Datamining- sowie analytischer Verfahren gekoppelt werden.

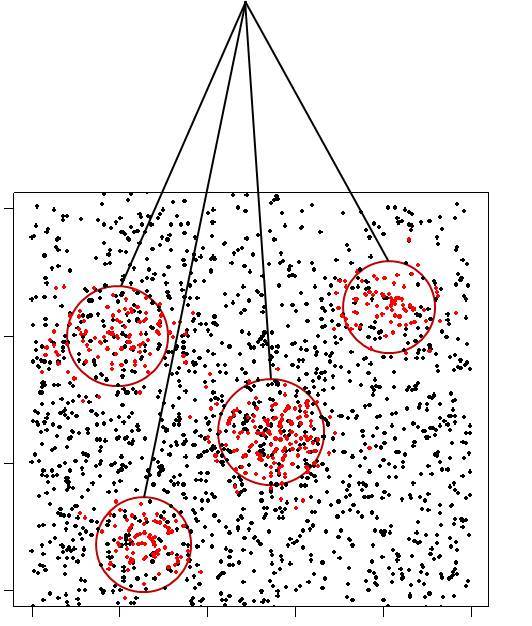

Die Datenanalyse wird eingeleitet durch eine Überprüfung der Datenkonsistenz und -qualität sowie eine Ermittlung relevanter Kennzahlen der Schadenbearbeitung. Anschließend wird für jeden Schadenfall ein EWN anhand eines umfangreichen versicherungsfachlichen Prüfkatalogs ermittelt. Parallel dazu werden mithilfe einer Ähnlichkeitsanalyse Einsparpotenziale identifiziert, die aus den Prüfregeln nicht erkennbar sind und sich aus abweichenden Zahlungen innerhalb Gruppen ähnlicher Schadenfälle ergeben. Zuletzt wird eine schadenfallübergreifende Mustererkennung durchgeführt, welche Entstehungsmuster des EWN aufdeckt und auffällige Schäden identifiziert, die ein Indiz für eine fehlerhafte Schadenbearbeitung darstellen (vgl. Abbildung 3).

Da Informationen in vielen Versicherungsunternehmen oft auch in unstrukturierter Form (z. B. Papierdokumente) vorliegen, eignet sich auch eine Kombination der JZ•ISDA und der SDA besonders gut für eine Schadendatenanalyse. Auf Basis der JZ•ISDA können so zunächst auffällige Teilbestände identifiziert werden, die eine fehlerhafte Schadenbearbeitung vermuten lassen. Durch eine manuelle Auswertung einer Stichprobe der betreffenden Schadenakten können dann unstrukturierte Daten einbezogen und die Ergebnisse der JZ•ISDA weiter spezifiziert werden.

3.3 Einsatz der JZ•ISDA

Die Einsatzmöglichkeiten einer JZ•ISDA sind vielfältig: So lassen sich auf Basis der festgestellten Bearbeitungsfehler und -mängel direkte Einsparungen erzielen, wie z. B. durch die Rückforderung von Überzahlungen. Darüber hinaus können auch indirekte Einsparungen durch Umsetzung der vorgeschlagenen Handlungsempfehlungen zur Vermeidung zukünftiger Fehlbearbeitungen von Schäden erreicht werden.

Bei einer regelmäßigen Durchführung der JZ•ISDA stellt sie ein geeignetes Instrument eines umfassenden Schadencontrollings dar. Durch die Messbarkeit und Vergleichbarkeit der Ergebnisse können die Wirkung abgeleiteter Maßnahmen über mehrere Jahre hinweg verfolgt und nachhaltige Prozessverbesserungen durch einen Lean-Six-Sigma-Ansatz erzielt werden.

Beim erfolgreichen Einsatz der JZ•ISDA bei einem deutschen Schaden- und Unfallversicherer wurden mehr als 1,2 Millionen Schadenfälle analysiert und dabei ein EWN von über 40 Millionen Euro festgestellt. Schon allein durch die direkten Einsparungen, wie die Rückforderung doppelter Zahlungen, konnte das Versicherungsunternehmen so viel Geld einnehmen, dass die Kosten einer JZ•ISDA mehr als gedeckt waren.2

4 Fazit

Die Versicherungsbranche ist so aufgestellt, dass sie stark von Big Data profitieren kann, wie beispielsweise durch Verbesserungen im Schaden- oder Betrugsmanagement oder durch individualisierte Produkte auf Basis der genauen Erfassung der Bedürfnisse und des Verhaltens von Kunden. Dieses Innovationspotenzial wird von Versicherungen bisher nur unzureichend genutzt, allerdings wird dem Thema in den nächsten Jahren eine hohe Priorität eingeräumt. Ein Beispiel für eine effiziente Anwendung von Big Data Methoden im Versicherungsumfeld ist die JZ•ISDA, eine automatisierte Analyse von Schadendaten mittels versicherungsfachlicher Fragestellung sowie erprobter analytischer Verfahren zur Überprüfung der Qualität der Schadenbearbeitung. In Anlehnung an die Methodik der JZ•ISDA wären auch Analysen weiterer Datenbestände mit unterschiedlichen Zielsetzungen denkbar, wie beispielsweise eine Stornoanalyse oder eine Kundensegmentierung.

Autorenkontakt